報告作者:顏子琦,楊佩霖

導讀

贖回潮或已出現,本輪有何不一樣?

信用持續承壓,是否需擔心贖回壓力?

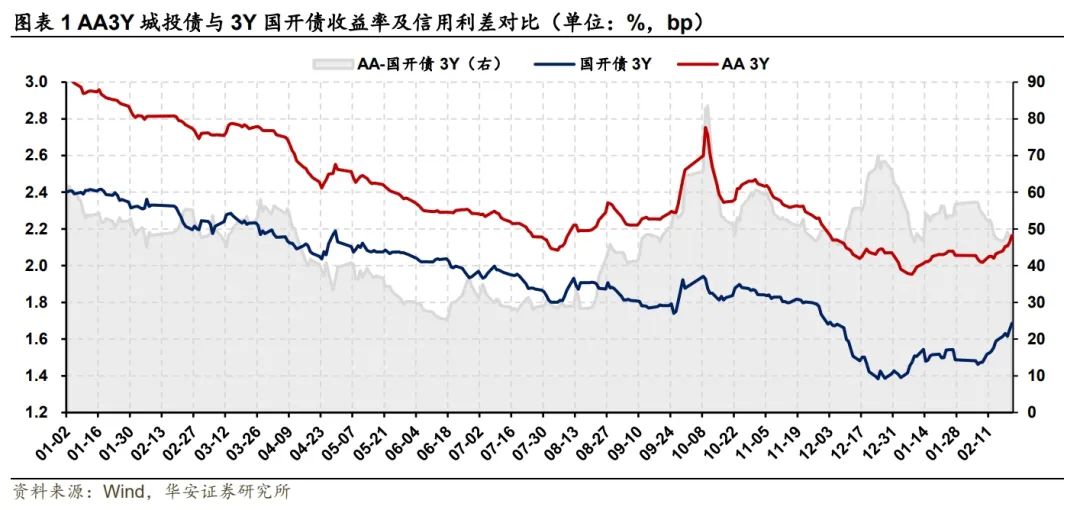

過去兩周,在資金麵收斂的影響下,債市收益率出現明顯回升。春節假期過後,大行負債端穩定性不足,資金融出規模持續壓降,疊加央行穩匯率的要求,以及信貸開門紅的影響,資金麵出現明顯收斂,債市收益率也隨之回升,具體來看,2月10日至21日,中短債利率債波動明顯,3Y國開債估值從1.52%上行約17bp至1.69%,同期限AA城投債估值則從2.04%上行約12bp至2.16%,信用利差出現被動收窄。

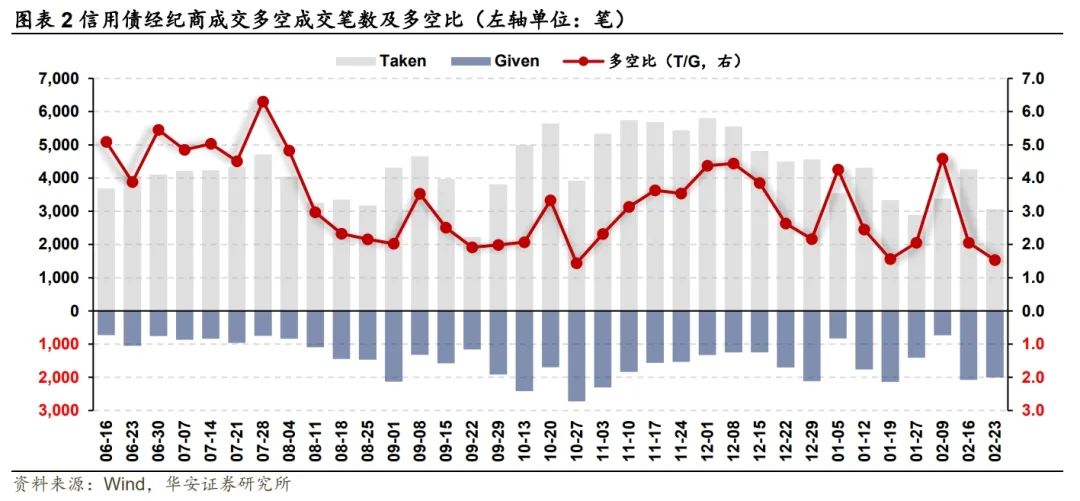

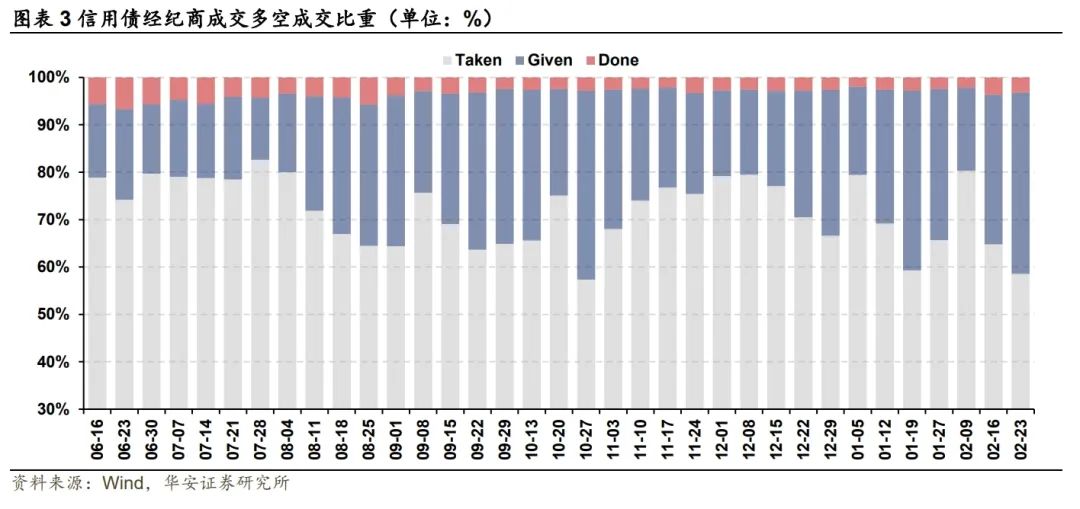

信用債交易持續降溫,市場情緒再度觸底。根據經紀商成交記錄統計,2月17日至21日,樣本成交記錄累計5237筆,其中tkn成交累計3064筆,占比59%,gvn成交累計2003筆,占比38%,反應市場情緒的多空比(t/g)錄得1.53,連續兩周回落,是近四個月以來的最低點。成交價格方麵亦有變化,當周低估值成交占比僅有9%,而高估值成交占比達到48%,同樣是近段時間的極值點,整體來看,當前信用債市場的交易情緒再度呈現出觸底的態勢。

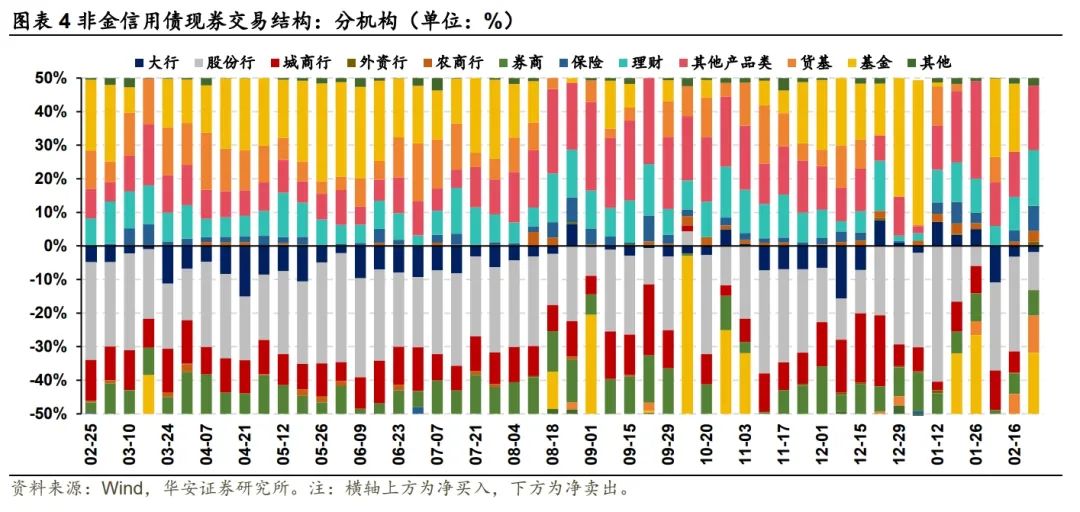

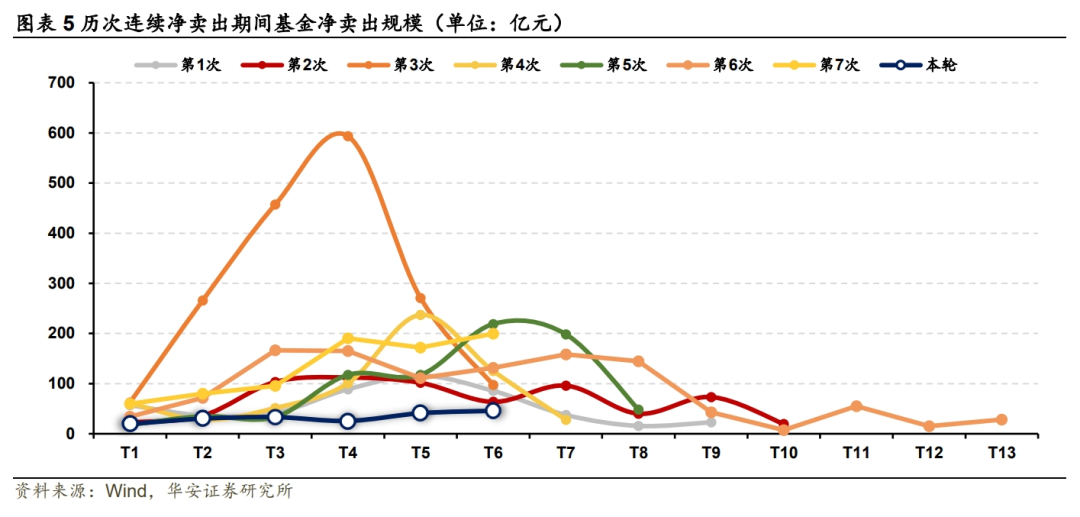

從非金信用債現券交易數據來看,2月17日至24日,基金出現連續6天的淨賣出,累計淨賣出195.3億元。回顧近年來的現券交易情況,基金連續多日的淨賣出現象時有發生,例如2022年11至12月,基金公司為應對理財贖回壓力,連續多日淨賣出信用債資產。具體來看,我們以連續6天淨賣出為標準,共篩選出2022年以來的7次(不含本次)典型的連續淨賣出現象,彼時的背景分別為:

1)2022年(2次):11.14-11.21與12.05-12.21,這是近年來規模最大的一次贖回潮,主要原因在於資金麵的邊際收緊、疫情防控政策和地產調控政策的優化調整等因素影響,信用債收益率跟隨無風險利率抬升,理財淨值回撤,贖回壓力增加,基金被迫掛賣債券資產。

2)2023年(1次):09.04-09.13,受地產政策變化、經濟運行企穩、信貸表現略好於預期以及資金麵持續收緊的影響,債券市場出現年內最大回撤,理財雖有波動但贖回壓力尚可。

3)2024年(3次):08.22-08.30,由於市場預期的邊際變化,有關部門的表態使得債市情緒傾向於謹慎,信用債止盈需求與避險需求明顯增加,負債端出現大額贖回;09.30-10.14與10.21-11.01,出於對潛在增量政策的預期,市場避險情緒持續升溫,理財出現預防性的提前贖回,信用債出現單邊調整。

4)2025年(1次):01.14-01.24,負債端的贖回主導了本輪的淨賣出,一方麵是由於春節效應的影響,即居民取現需求的提升,另一方麵則是近期銀行資金麵偏於緊張的因素,同樣製約了理財規模的提升,使得近期信用債交易熱度降低,連續多日出現基金的淨賣出。

與前幾次連續淨賣出相比,本次淨賣出的規模顯著較小,過去6個交易日內,基金累計淨賣出非金信用債規模僅有約195.3億元,遠低於其他幾輪的平均水平(747.3億元),目前來看債市尚未體現出現明顯的贖回壓力,但如果結合節前的市場表現來看,本輪債市調整的持續時間已達數周,理財等機構的可能已經通過小規模的方式進行贖回,這在短期內雖然不會造成明顯的市場擠兌,但從長期來看,這種“鈍刀割肉”般的調整對於市場情緒可能會產生更大的影響,如果資金麵的回暖遲遲不出現,市場對政策等增量信息的敏感性或將持續增大,債市的波動幅度可能會進一步提升。

後續來看,從性價比方麵,我們認為短久期信用債當前的利差保護已經相對充足,且從曲線形態及市場情緒等方麵判斷,短端收益率進一步上行的概率也不高,因此短端信用債的性價比整體較高,“逢調買入”仍不失為一種有效的策略,中長期債市終將回歸基本麵定價,但資金麵的變化仍是短期債市的主要影響因素,債市定價權能否轉移仍需關注政策博弈的結果。

風險提示

信用債違約風險

目錄

附表

本文內容節選自研究所已發布報告:《【華安固收】非典型的信用“贖回風險”》(發布時間:20250224),具體分析內容請詳見報告。若因對報告的摘編等產生歧義,應以報告發布當日的完整內容為準。

分析師:顏子琦 ⠀

分析師執業編號:S0010522030002

郵箱:yanzq@hazq.com

分析師:楊佩霖

執業編號:S0010523070002

郵箱:yangpl@hazq.com

適當性說明

《證券期貨投資者適當性管理辦法》於2017年7月1日起正式實施,通過本微信訂閱號/本賬號發布的觀點和信息僅供華安證券的專業投資者參考,完整的投資觀點應以華安證券研究所發布的完整報告為準。若您並非華安證券客戶中的專業投資者,為控製投資風險,請取消訂閱、接收或使用本訂閱號/本賬號中的任何信息。本訂閱號/本賬號難以設置訪問權限,若給您造成不便,敬請諒解。我司不會因為關注、收到或閱讀本訂閱號/本賬號推送內容而視相關人員為客戶。市場有風險,投資需謹慎。

分析師聲明

本報告署名分析師具有中國證券業協會授予的證券投資谘詢執業資格,以勤勉的執業態度、專業審慎的研究方法,使用合法合規的信息,獨立、客觀地出具本報告,本報告所采用的數據和信息均來自市場公開信息,本人對這些信息的準確性或完整性不做任何保證,也不保證所包含的信息和建議不會發生任何變更。報告中的信息和意見僅供參考。本人過去不曾與、現在不與、未來也將不會因本報告中的具體推薦意見或觀點而直接或間接收任何形式的補償,分析結論不受任何第三方的授意或影響,特此聲明。

免責聲明

華安證券股份有限公司經中國證券監督管理委員會批準,已具備證券投資谘詢業務資格。本報告中的信息均來源於合規渠道,華安證券研究所力求準確、可靠,但對這些信息的準確性及完整性均不做任何保證,據此投資,責任自負。本報告不構成個人投資建議,也沒有考慮到個別客戶特殊的投資目標、財務狀況或需要。客戶應考慮本報告中的任何意見或建議是否符合其特定狀況。華安證券及其所屬關聯機構可能會持有報告中提到的公司所發行的證券並進行交易,還可能為這些公司提供投資銀行服務或其他服務。

以本報告發布之日起6個月內,證券(或行業指數)相對於同期相關證券市場代表性指數的漲跌幅作為基準,A股以為基準;新三板市場以三板成指(針對協議轉讓標的)或三板做市指數(針對做市轉讓標的)為基準;香港市場以恒生指數為基準;美國市場以納斯達克指數或標普500指數為基準。定義如下:

(轉自:債市顏論)